A nyári pangás közepén pont jókor érkezett levelesládánkba Generati vendégposztja, amely diplomás szinten elemzi ki a United utóbbi éveinek bevételeit és kiadásait. Hosszú a cucc, de mindenképp érdemes elolvasni, át is adom a szót a szerzőnek.

Sziasztok! Már korábban is említettem itt a fórumon, hogy a United 2014-18 közötti üzleti beszámolóit elemeztem a szakdolgozatomban idén, és Strigo felvetése miatt is, meg alapból is szerettem volna megosztani veletek néhány adatot, és hogy mire jutottam a számok és az eredmény átböngészése után.

Lehet ez egyeseknek már ismert, és emiatt kissé unalmas lesz, de kezdésként gyorsan bemutatnám a Manchester United plc., mint sportvállalkozás működését nagy vonalakban, bevételek – kiadások szerinti megosztásban (Elöljáróban még annyit, hogy az üzleti év vége az 06.30. minden évben, nem 12.31., a működés sajátosságaihoz igazodva).

A United-nél a bevételek három fő területre osztva vizsgálhatók, ezek pedig a

• kereskedelmi bevételek (két részre lehet bontani: a szponzoroktól származó, valamint a kiskereskedelemből, promóciókból, sportfelszerelésből és terméklicencekből származó bevételek),

• műsorszolgáltatási bevételek (PL, BL (EL…), MUTV stb.),

• meccsnapi bevételek (ez az Old Trafford, majd látható lesz, mennyire fluktuál ugye attól függően, hogy meddig jutunk az adott évben a kupákban, és mennyi a lejátszott meccsek száma).

A kiadások, működési költségek több területből tevődnek össze:

• bérköltség (gondolom nem meglepő, hogy ez a legnagyobb tétel a kiadások között),

• egyéb működési költségek (stadion üzemeltetése, tanácsadói díjak stb., nem annyira érdekes),

• értékcsökkenés (számviteli értelemben, szintén nem olyan izgalmas),

• a játékosok értékének amortizációja (érdekes tétel, ami megmutatja az adott évre jutó összegét az igazolt játékosok vételárának a szerződése időtartama alatt, tehát egy 50 milliós, 5 évre igazolt játékos egy évben 10 millióval rontja az eredményt, bár pénzkiáramlással ugye nem jár),

• kivételes, rendkívüli tételek (például végkielégítések, amik eléggé szép kis összegek, mi pedig a vizsgált időszakban szépen kompenzáltuk Moyest, van Gaalt és a stábjukat, Mourinho meg ugye még ezek után jött).

Nos, miután túl vagyunk a vállalkozás működésének rövid bemutatásán, belecsapunk a mutatószámok elemzésébe, első körben év/év elemzéseket fogok bemutatni a legjelentősebb területeken, aztán ha (és remélem) majd bírjátok, akkor néhány komplex mutatószámot is mutatok és értelmezek is a végén.

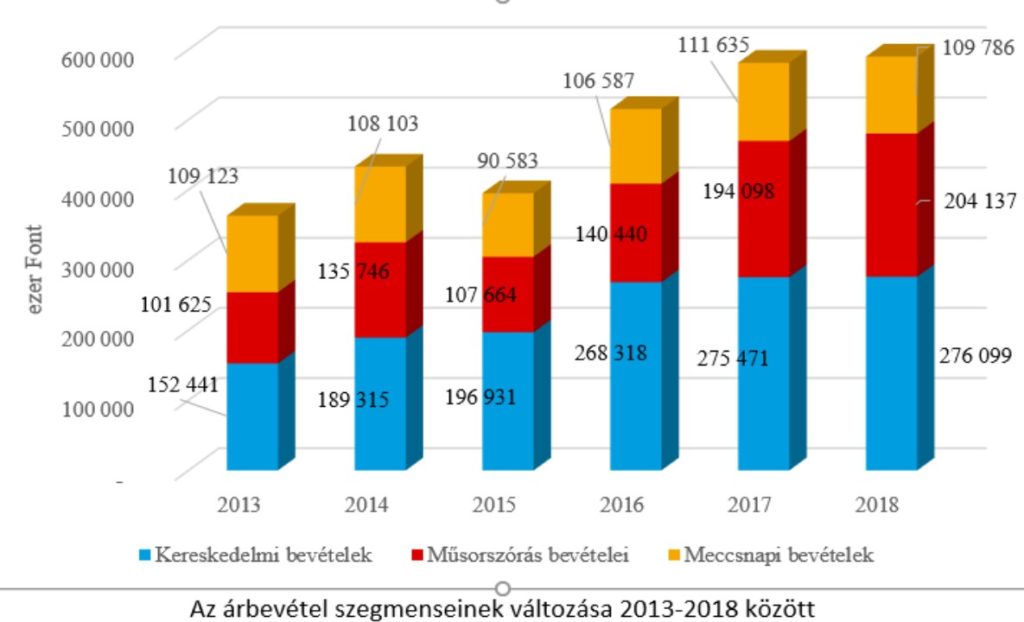

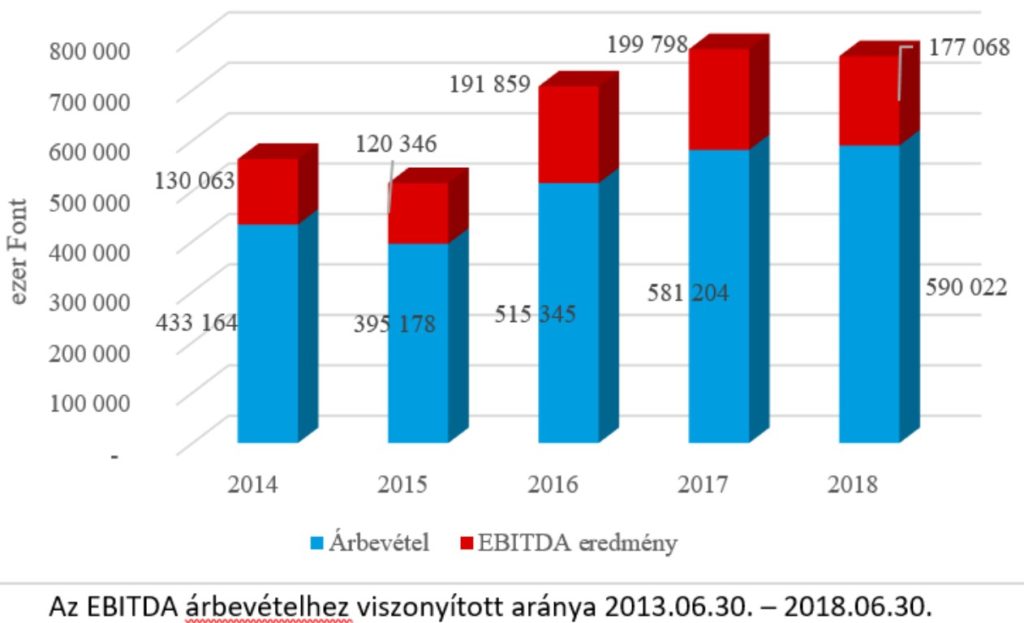

Nézzük először az árbevételt, ami – mint ahogy korábban említettem – 3 területből tevődik össze:

Az látható az ábrán, hogy természetesen a műsorszórás és a meccsnapi bevételek nagyban függenek a lejátszott meccsek számától, és az is, hogy a vizsgált időszakban egyetlen alkalommal csökkent csak az árbevétel, aminek okára sajnos szerintem mindannyian jól emlékszünk, ez az ominózus 2015. üzleti év… 2014 májusában a Manchester United csak a csalódás keltő 7. helyen végzett a bajnokságban, így ebben az évben nem kvalifikáltak és nem indultak nemzetközi sorozatban. Fontos kiemelni, hogy a kereskedelmi bevételek még így is nőni tudtak, azonban a meccsnapi és a műsorszórásból, közvetítésből származó bevételek jelentősen csökkentek (annyit megjegyeznék még, hogy bár jelentős kiesés a Bajnokok Ligája szereplés hiánya miatti 38 millió font, azonban ez 10 %-át sem tette ki a klub bevételeinek, azaz kijelentető, hogy egy ekkora gazdasági gépezet egy ilyen évet különösebb megrázkódtatás nélkül képes volt elviselni, mert több lábon áll a bevételeket tekintve). Ettől az évtől eltekintve tehát a növekedés folyamatos, de a legjobban és legnagyobb mértékben a kereskedelmi szegmens az, ami hozzájárul ehhez, szóval ha nem is mindenben, de Woody-ék ebben tényleg profin teljesítenek. Érdekesség még itt, hogy mi voltunk az első klub a világon, aki az 500 millió fontos bevételi határt átlépte (hogy reflektáljak a blogjukon most kijött összehasonlításra, a Pool pl. most éri el ezt talán, 3 év késéssel és BL-győzelemmel), és mi leszünk ugyancsak az elsők idén a predikciók alapján, akik már a 600 milliós plafont is átütik (a 2019-es várakozásokról a végén majd még szólok, mert a beszámoló majd csak szeptemberben jön ki).

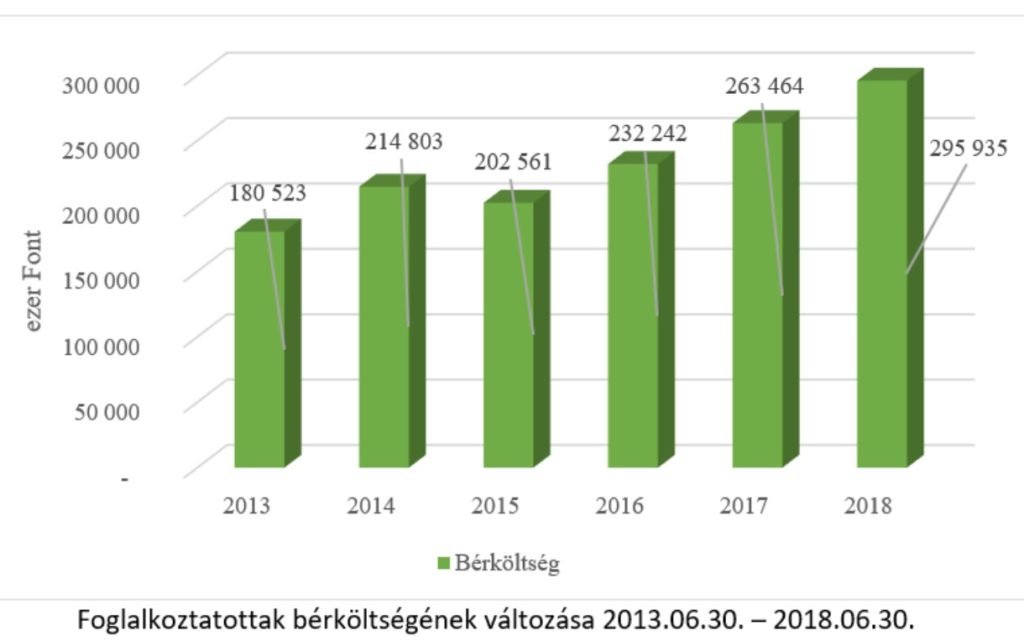

Térjünk is át a költségek elemzésére – az árbevétel még később a komplex mutatóknál is előjön –, amiből tehát a legnagyobb összeget a bérköltség teszi ki:

A bérköltség láthatóan nőtt a vizsgált időszakban, de az is igaz, hogy a klub íratlan szabályként, de mindig betartotta, hogy a bérek aránya a bevételekhez képest maximum 45-50 % legyen, tehát nagyjából csak a bevételek növekedésének arányában engedték ezt a költségnemet nőni, ami a fenntarthatóság irányába mutató stratégia. Újra elő kell vennem viszont (még néhányszor fogom is) a 2015-ös évet, ahol látható, hogy csökkent a bérköltség, amihez hozzájárult a kevesebb meccsszám, illetve az is, hogy a Bajnokok Ligája szereplés hiányában a klubnak nem kellett a vele járó bónuszokat a játékosoknak kifizetnie. A költség tehát csökkent, azonban megállapítható, hogy ez nem hasznos a vállalkozás szempontjából, hiszen jóval nagyobb bevétellel járt volna a Bajnokok Ligája szereplés, mint amennyi költséget rótt volna a klubra a vele kapcsolatos bérek, bónuszok, stb. kifizetése.

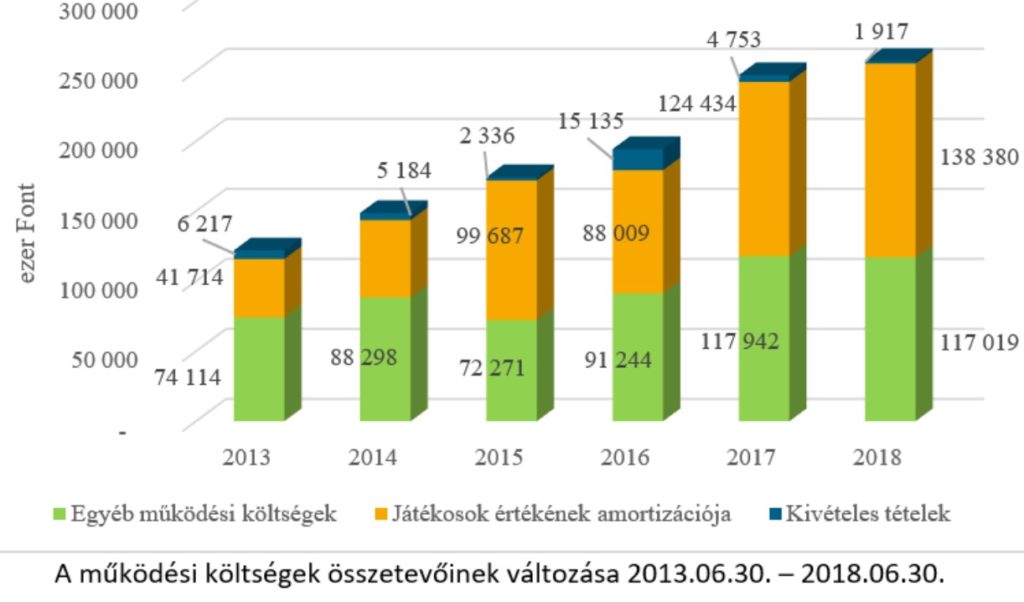

Készítettem egy összefoglaló ábrát a többi költségnemből az érdekesebbekről:

Ezekre most hosszan nem térek ki, inkább tényleg csak néhány dolgot megemlítek az évekből, amik talán kivételesebbek. Az továbbra is látható, hogy a költségeink szépen nőnek 2013 óta. Említettem már a játékosok értékének amortizációját, nos itt csapódik le, hogy mennyire drága játékosokat veszünk, ami aztán szépen viszi is fel a ráfordításokat. A kivételes tételekben van például a két kirúgott jómadár menedzserünk végkielégítése (2014 és 2016 év végének kiugró értékei), de pl. ide sorolódik a Megastore és üzletláncainak üzemeltetési költsége is 2015-től, ami persze már nálunk kiadás, viszont nem is fizetünk az Adidasnak (korábban Nike-nak) érte díjat, szóval több bevétel pörög be ebből is. Egy jól látható dolgot mondanék még itt, az egyéb működési költségek a párja jó részben a kiadási oldalon a meccsnapi bevételeknek, tehát jól mintázza, hogy mennyi meccset játszottunk, meddig jutottunk a kupákban az adott évben (az átkos 2015-ben itt is örülni kéne, hogy spóroltunk 16 milliót előző évhez képest, csak persze egy az egyben az elmaradt meccsekhez köthető ez a csökkenés, és a meccsekkel többet kerestünk volna…).

Külön ábrával nem terhellek benneteket róla, de a pénzügyi költségeket is vizsgáltam, jó hírek velük kapcsolatban, hogy a klub megvásárlásának drága kamatú hiteleit a válság utáni olcsóbb hitelekkel re-finanszírozták és 2027-ig hosszabbítottak is rajtuk, így adópajzsként alkalmazzuk, inkább törlesztőt fizetünk, minthogy sokkal több adót kelljen, így játszva az eredménnyel. Érdekes még továbbá, hogy mennyire hatnak a jogszabályi változások is egy cégre, 2018-ban pl. az USA-ban (New York-i tőzsdén futunk ugye) az adóváltoztatások során 35 %-ról 21 %-ra csökkent a társasági adó, ami miatt egy nemkészpénzes 48,8 millió fontos technikai leírás történt a könyvelésben, ami papíron technikailag nagyjából 37 millió font veszteséget eredményezett.

Így a második részére fordulva az elemzésnek, most már a szakdolgozatomban szereplő komplex mutatószámokat használom, ehhez pedig az EBITDA-eredményt, ami leegyszerűsítve tisztán a működésből fakadó eredményt adja (nem torzítja adófizetés, kamatfizetés, értékcsökkenés és az ezekkel való játszadozás):

Az EBITDA-eredmény árbevételhez viszonyított aránya a vizsgált időszakban 2014-ben és 2015-ben 0,3, 2016-ban 0,37, 2017-ben 0,34, majd 2018-ban újra 0,3 volt (2019-es várakozás: 0,31), és az öt év alatt átlagosan 0,32. Azt is mondhatnánk, hogy az elemzett időszakban átlagosan a vállalat 1 befektetett fontból 32 penny nyereséget tudott elérni, tehát a torzító hatások kiszűrésével a Manchester United profittermelő ereje megfelelőnek mondható, egy átlagosan 30 % körüli megtérülés egy befektetésen jelentősen meghaladja manapság a pénzpiacokon elérhető hozamokat. Glazerék tehát elégedettek lehetnek a klub gazdasági erejével és szilárdságával, mert a vizsgált időszakban a befektetéseik megtérültek, de a további invesztálás elengedhetetlen a jövőben is, mert ebben a kőkemény versenyben a klubok között a két legnagyobb sorozat, a Premier League és a Bajnokok Ligája előkelő helyezései óriási bevételekkel járnak, a győzelmek pedig természetesen újabb rajongókat is garantálnak.

Alább (a terjedelem korlátaira való tekintettel) csak két, általánosan használt indexet mutatok be és magyarázok (a piaci átlag itt most nem csak futballszektort jelent, hanem szórakoztatóipart általánosan, mert csak erre volt adat):

A saját tőke és idegen tőke aránya, vagy tőkefeszültségi mutató értéke folyamatosan nőtt, éppen a piaci trendekkel ellentétesen, tehát világosan látszik, hogy a vállalkozás az évek során egyre nagyobb mértékben támaszkodott idegen tőkére, akár már a saját tőkét meghaladó mértékben is. Ez jelentős kockázatokat hordoz magában a részvényesek szempontjából, hiszen egy hirtelen sokk esetén fizetési nehézségek léphetnének fel, azonban a Manchester United a hosszú évek alatt felépített reputációjával és gazdasági erejével hitelességet teremtett. A társaság külső finanszírozói továbbra is bíznak a döntéshozók stratégiájában, az üzleti beszámolók értékelésének alkalmával, valamint a jövőre vonatkozó tervek ismertetésekor pozitív visszajelzéseket ad a piac, tehát még egy ilyen magas értékű mutató esetén sincs ok a pánikra, de azért egészségesebb lenne egy kisebb arányt elérni ebben a mutatóban.

Az eszközforgalom (Asset turnover) arányával a vállalat értékesítéseinek vagy bevételeinek értékét viszonyítjuk az eszközök értékéhez. Az eszközforgalom aránya a társaság hatékonyságát jelző mutató, mert a vállalkozás eszközeinek felhasználásával elért jövedelemtermelési produktivitást mutatja be. Látható, hogy a vállalat – a 2014-es rossz bajnoki eredmény és az ennek köszönhető 2015. évi Bajnokok Ligája indulás elmaradását kivéve – a piaci átlagot meghaladó hatékonysággal használja az eszközeit a bevétel generálásához. A kapott értékeket itt is úgy értelmezhetjük, hogy a Manchester United a vizsgált időszakban 1 font értékű eszköz felhasználásával átlagosan 32 penny profitot termelt, aminek mértéke nagyon jó a pénzpiacok hozamaihoz képest, tehát ez alapján a mutatószám alapján is megérte a klubba fektetni, mert hatékonyan kerültek felhasználásra az eszközök.

Remélem sikerült nem elaltatni benneteket a néhol szárazabb részekkel, a végére még összegzésként levonnék néhány tanulságot, és pár 2019-es, idei várakozást hoznék:

‒ még egyszer kiemelném, hogy az árbevétel csak a 2015-ben záródó üzleti évben csökkent, aminek oka a korábban többször is emlegetett gyengébb Premier League helyezés és az annak egyenes következményeként elmaradt Bajnokok Ligája szereplés volt, kizárólag a kereskedelmi szektor jobb teljesítménye miatt lett csak minimálisan veszteséges a klub. Azóta folyamatos az árbevétel növekedése, több alkalommal rekordot is döntve,

‒ a csapat népszerűsége – a relatíve gyengébb sporteredmények ellenére is – a csúcson van mind a közösségi médiában, mind a meccsnapokon vagy a tévéközvetítések alkalmával, 2019-ben pedig már látszódni fog a Kohler által fizetett díj, illetve az UEFA tovább növeli a Bajnokok Ligájában való részvétel után fizetett összeget, amikkel együtt a várakozások szerint a Manchester United eléri a 615-630 milliós bevételi határt, ezzel is újabb rekordot állítva fel,

‒ a folyamatos fejlődés tehát nyomon követhető és alátámasztott a bevételeket tekintve, azonban még egyszer kiemelném, hogy a csapat több szempontból is a legrangosabb nemzetközi sorozatra, a Bajnokok Ligájára van felépítve, azonban ha egy évben kimarad belőle a klub, az nagyon jelentős kieséssel jár, amit az egyéb bevételi csatornák növekedése sem képes pótolni,

‒ a működési költségek legnagyobb hányadát a bérköltség teszi ki, mert a csapatban híres és jó(?) játékosok játszanak, ezért a bérezésük is kiemelkedő. A játékosok természetesen tudnak a klubok bevételeinek emelkedéséről, ezért a szerződéskötéseik- és hosszabbításaik során képesek maguknak óriási fizetéseket kiharcolni. Ahogy az árbevétel, úgy a bérköltség is egy alkalommal csökkent – 2015-ben –, azután folyamatosan emelkedett, de ez indokolt volt a versenyképesség fenntartásának szempontjából, és megjegyzendő, hogy a klub mindvégig betartotta azt az íratlan szabályt, hogy a bérek maximum a 45-50 %-át érjék el a bevételeknek,

‒ az öt év alatt a klub 913,6 millió fontot termelt, amiből 525,5 millió fontot költöttek ezen időszakban játékosok leigazolására, valamint 43,6 millió fontot az Old Trafford és az edzőlétesítmények fejlesztésére, tehát összességében a megtermelt vagyon 62,3 %-át forgatták vissza a vállalkozásba, amely adatból azért látható, hogy a döntéshozók szem előtt tartják a jövőbeni sikerek elérését is, sokszor jelentős összeget hajlandóak is áldozni rá,

‒ a klub értéke is fontos, ami leegyszerűsítve úgy kapható meg, ha a cég tőzsdei értékéhez hozzáadjuk a készpénzének állományát és ebből az összegből levonjuk az adósságának állományát. A Manchester United értéke 2018 végén 3,2 milliárd font körül volt, tehát a 2003-as, 800 millió fontos, nagyrészt hitelből történő felvásárlási értéknek már nagyjából a négyszeresét éri a klub, ami ugyancsak a sikerességet és az üzleti modell eredményességét jelzi. Az adósságot re-finanszírozták és kezelhető szinten tartják, az aránya csökken a vállalat értékéhez képest, és az éves költsége nem veszélyezteti a társaság működését, és a klub rendelkezik a futballklubok között a legnagyobb bevétellel és a legnagyobb EBITDA értékkel is, magas a készpénzállománya, és a nagy könyvvizsgálók közül például a Deloitte vagy a KPMG üzleti rangsorában is az élen található (idén már megvolt a visszaesés sajnos).

A csapat továbbra is képes bármelyik vetélytársával versenyre kelni szinte akármelyik sztárjátékos leigazolásáért, és a gazdasági teljesítőképesség a jövőre nézve is ezt vetíti előre. Azt viszont mindig kiemelten szem előtt kell ezentúl is tartania a klubnak, hogy a sportszakmai sikerekre is törekedniük kell minden lehetséges fronton, mert végső soron azok hozzák magukkal ebben a szektorban a gazdasági diadalokat is.