Még a nyáron Generati kommentelőkolléga megosztotta velünk a szakdolgozata kivonataként a United 2014-18 közötti üzleti beszámolóinak elemzését, most pedig kibővítette a 2019. szeptember 24-én közzétett, frissen lezárt üzleti év (ami nálunk 2018.07.01. – 2019.06.30.) adataival. Köszönjük!

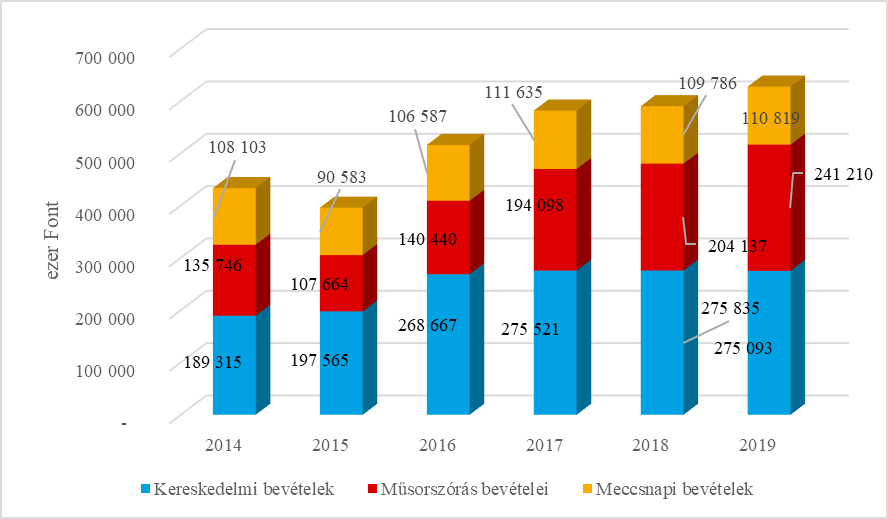

A Unitednél a bevételek három fő területről származnak, ezek pedig a

- kereskedelmi bevételek

- műsorszolgáltatási bevételek,

- meccsnapi bevételek

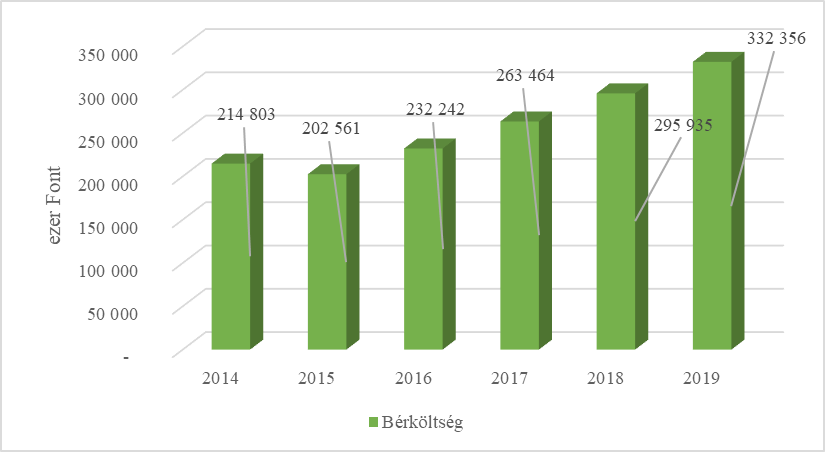

A kiadások, működési költségek több területből tevődnek össze:

- bérköltség

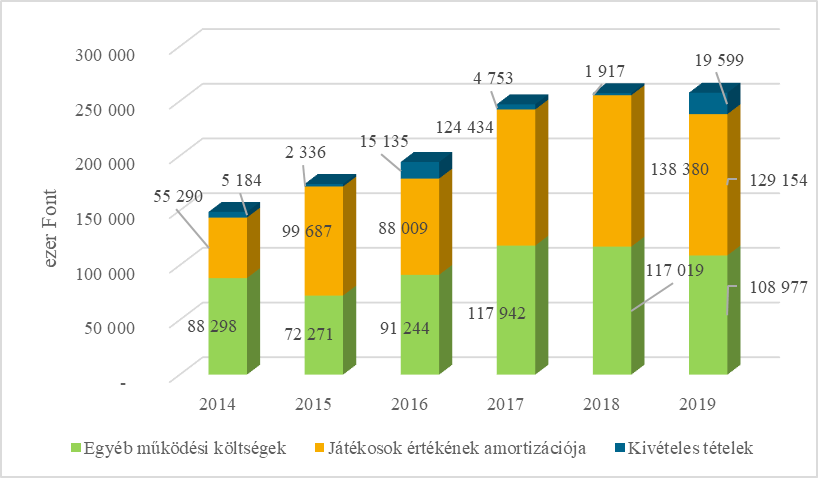

- egyéb működési költségek

- értékcsökkenés

- a játékosok értékének amortizációja

- kivételes, rendkívüli tételek

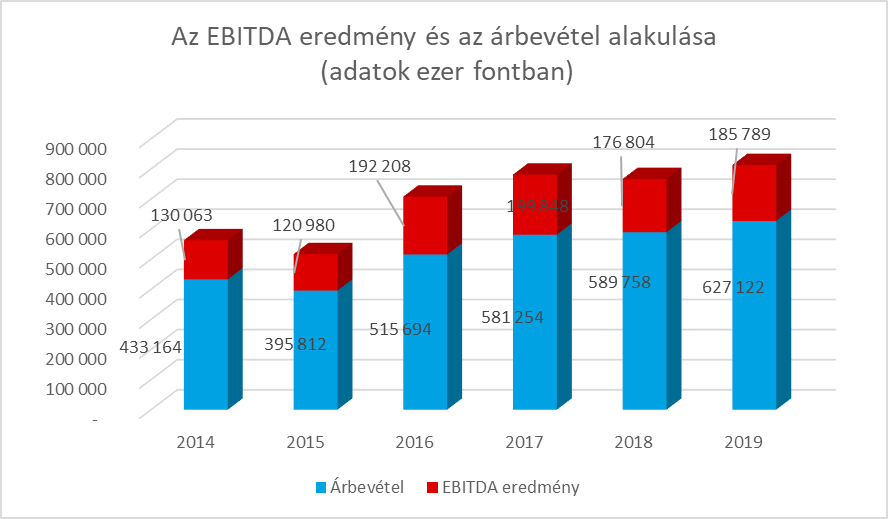

A korábbi írásomban jeleztem, hogy a Manchester United várhatóan az első futballklub lesz, amely a világon elsőként a 600 millió fontos árbevételi határt meghaladja, nos ez teljesült is: örömmel jelentem, hogy 589,8 millió fontról 37,3 millió fonttal, azaz 6,34%-kal 627,1 millió fontra nőtt a bevétel, szóval látszólag király minden (de a 2020-as várakozásokról ez alkalommal is a poszt végén írok majd – egy nem túl pozitív – előrejelzést).

- a meccsnapi bevételek 1 millió fonttal nőttek,

- a műsorszórás bevételei 37 millió fonttal emelkedtek, aminek az oka az új Bajnokok Ligája megemelt kifizetési kerete volt.

- a kereskedelmi bevétel minimális csökkenést mutat, két ellentétes irányú folyamat hatott rá, Woody szerzett új partnereket, pár szponzorral hosszabbított, amit ellentételezett a világbajnokság miatti rövidebb túra (meg a kínai szakadó eső is elmosta a City elleni meccsünket).

A kiadások oldalára áttérve, a költségek elemzését a legnagyobb összeget kitevő bérköltséggel kezdem:

2018-hoz képest a bérek 12,31%-kal (arányaiban teljesen ugyanannyival, mint előző évben) emelkedtek az új igazolások és az ittlévőkkel való hosszabbítások után, ez egy szemmel is jól látható, újbóli erős növekedés.

A klub amúgy íratlan szabályként eddig mindig betartotta, hogy a bérek aránya a bevételekhez képest maximum 45-50% legyen, nagyjából csak a bevételek növekedésének arányában engedték ezt a költségnemet nőni, idén ez viszont már 53%, tehát nagyobb mértékben, majdnem kétszer annyira emelkedett sajnos, mint a bevételünk, és ez még erősebb probléma lesz egy BL nélküli év végén…

Az összes többi költségnemből az érdekesebbeket emeli ki az alábbi ábra:

Nézzük itt először a csökkenéseket, hiszen a költségek visszaesését elsőre pozitívnak gondolná az ember. Az Egyéb működési költségek 8 millióval csökkentek, viszont ezt az okozta, hogy rövidebb volt a túra és kevesebb kupameccsünk volt az előző évhez képest, szóval nagy valószínűséggel gáz, hogy ez a költségnem csökkent, mert esélyes, hogy többet kerestünk volna 8 milliónál, ha a kupákban tovább jutunk/több sörmeccset játszunk a haknitúrák során.

A játékosok értékének amortizációja speciális, sportklubokra jellemző kiadásfajta (aki nem emlékezne: 50 milliós játékos 5 évre ideigazol, akkor 50/5=10 millióval rontja csak egy évben az eredményt), ebben most több mint 9 milliós csökkenés van. Hurrá? Nos, azért nem hurrá, mert egyrészt, ez szerintem tökmindegy, mennyi egy évben, úgyis drágán veszünk játékosokat, szóval magas is lesz minden évben, amíg ez a politikánk, másrészt ugye az üzleti év vége június 30., tehát itt a trükk: James, AWB július 1-én jöttek (Greenwood is, csak itt nem számít), a vaskos árú Maguire meg augusztus 5-én, volt néhány hosszabbítás is, ami tologatja későbbre a leírást, szóval majd 2020-at terhelik meg nagyon ezek, lesz ott majd növekedés, de a pénzügyileg (is?) pozitív hír, hogy Lukaku eladása nagyjából kiüti Maguire nagy igazolási díját (és mint említettem, nem nagyon érdekel ennek a magassága, inkább lenne még 20 millióval nagyobb, de lenne pl. egy király középpályásunk…)

Ezen blokk végére hagytam a rendkívüli működési költségek „csekély” 922%-os, 17,7 milliós növekedését, amit nem más okozott, mint tadadaaam: Mourinho és stábjának kirúgása, szóval nem éppen szomorúan távozhattak, mi meg, ha pénztárcaügyileg nem is, de lelkileg boldogan maradtunk itt ezzel a jó nagy mínusszal.

A beszámoló mutatóinak egyszerűbb, úgynevezett vertikális elemzése után jön megint pár komplex mutatószám, amihez használom pl. az EBITDA-eredményt, ami leegyszerűsítve tisztán a működésből fakadó eredményt adja (nem torzítja adófizetés, kamatfizetés, értékcsökkenés és az ezekkel való játszadozás):

Az EBITDA-eredmény árbevételhez viszonyított arányát is 5 évre nézem, a vizsgált időszakban, 2015-ben 0,3, 2016-ban 0,37, 2017-ben 0,34, 2018-ban újra 0,3, és 2019-ben is alulról súrolva közel 0,3 volt (pedig a 2019-es várakozás 0,31 volt), ami az öt év alatt átlagosan kb. 0,33. Azt is mondhatnánk, hogy az elemzett időszakban átlagosan a vállalat 1 font bevételéből 33 penny nyereséget tudott elérni, tehát a torzító hatások kiszűrésével a Manchester United profittermelő ereje megfelelőnek mondható, egy átlagosan 30% körüli megtérülés egy befektetésen jelentősen meghaladja manapság a pénzpiacokon elérhető hozamokat. Glazerék gondolom továbbra is elégedettek lehetnek a klub gazdasági erejével és szilárdságával, Woodward ezt az oldalát eléggé jól csinálja, bár maradna csak ennél… Mondjuk azt is fenntartom, hogy ha már focis szakértelemmel nem megy, akkor további invesztálás elengedhetetlen a jövőben is (aztán ki tudja, ha igazak a szaúdi pletykák, akkor már nem csak a piacról fogjuk keresni a sok elégetendő pénzt).

A végén már csak két, általánosan használt indexet mutatok be és magyarázok el megint:

A saját tőke és idegen tőke aránya, vagy tőkefeszültségi mutatóértéke folyamatosan nőtt, éppen a piaci trendekkel ellentétesen, tehát világosan látszik, hogy a klub az évek során egyre nagyobb mértékben támaszkodik idegen tőkére, akár már a saját tőkét meghaladó mértékben is. Mondjuk ez csak fontban jelentett növekedést, és így a mutató romlását, dollárban az adósság változatlan, de egészségesebb lenne egy kisebb arányt elérni ebben a mutatóban, mert ez továbbra is jelentős kockázatokat hordoz magában a részvényesek szempontjából. Viszont a társaság külső finanszírozói továbbra is bíznak a döntéshozók stratégiájában, az üzleti beszámolók értékelésének alkalmával, valamint a jövőre vonatkozó tervek ismertetésekor pozitív visszajelzéseket ad a piac, tehát még egy ilyen magas értékű mutató se jelent problémát (még rövid távon se, a hiteleink meg prolongálásra kerültek 2015 környékén, 2027-ig szólnak).

Az eszközforgalom (asset turnover) arányával a vállalat értékesítéseinek vagy bevételeinek értékét viszonyítjuk az eszközök értékéhez. Az eszközforgalom aránya a társaság hatékonyságát jelző mutató, mert a vállalkozás eszközeinek felhasználásával elért jövedelemtermelési produktivitást mutatja be. A kapott értékeket itt is úgy értelmezhetjük, hogy a Manchester United a vizsgált időszakban 1 font értékű eszköz felhasználásával átlagosan 37 penny profitot termelt, aminek mértéke nagyon jó a pénzpiacok hozamaihoz képest, tehát ez alapján a mutatószám alapján is megérte a klubba fektetni, mert hatékonyan kerültek felhasználásra az eszközök.

Nagyjából ennyit szerettem volna most csak bemutatni, hogy mi hogyan alakult tavalyhoz képest, és a végén egy kis összefoglaló:

- Rekord a bevétel, ez tényleg nagyszerű teljesítmény (már benne van a Kohler által fizetett pénz, viszont a BL-szereplés bevételei is, ami tavaly már emelt volt, no ebből idén kimarad a klub). Idén csak Európa Liga-összeget fogunk kapni, így viszont 2019-2020-ra 560-580 millió font körüli bevétel és 155-165 milliós EBITDA eredmény a mondás (persze számít meddig jutunk EL-ben, és hát a bajnoki helyezés is), ami azért eléggé fájó. 2016-ban volt utoljára ennél is alacsonyabb a bevétel (csak akkor még a kevesebb pénzes PL-ciklus futott). Apropó, idén már a bajnoki helyezés számít a bajnokság külföldi műsorszórási bevételeinek elosztásánál, ami kb. annyit jelent, hogy az eddigi kb. 3,3 milliárd fontos összeg továbbra is egyenlően kerül felosztásra a 20 csapat között, de az efölötti részt már a helyezések alapján fogják kiosztani (hajrá top4, ugye).

- A csapat népszerűségét az elemzőknek szóló konferenciahíváson Woodward hosszabban is ecsetelte, ami jelzi, hogy muszáj kissé nyugtatni mindenkit (pl. még a DoF-ról, annak hiányáról is bővebben beszélt). 2012-ben volt utoljára ilyen közösségi médiás követésről szóló felmérés, most a legújabb is azt hozta ki, hogy mi vagyunk a világ legnépszerűbb futballklubja, 467 millió szurkolónk (kedvenc csapata a United) és emellé 635 millió követőnk (olvassa és figyeli a rólunk szóló híreket) van, tehát összesen 1,1 milliárd ember foglalkozik a klubbal a 2012-es 659 millióhoz képest – nem olyan meglepő módon a legnagyobb növekedés Kínában volt ebben.

- A működési költségek legnagyobb hányadát továbbra is a bérköltség teszi ki, idén kissé meghaladva már az egészségesnek mondott bér-bevétel 50%-os arányt, ami a csökkenő bevételek mellett jövőre még csúnyábban nézhet ki.

- A klub értéke egy fontos mérőszám, ami leegyszerűsítve úgy kapható meg, ha a cég tőzsdei értékéhez hozzáadjuk a készpénzének állományát és ebből az összegből levonjuk az adósságának állományát. A Manchester United értéke 2019 végén is maradt 3,2 milliárd font körül a KPMG vonatkozó kiadványában, kizárólag a Real előz, ők is teljes 17 millió fonttal (3 BL vs 1 EL az elmúlt 4 évben), szóval nem mondhatjuk, hogy nagyon romlik a piaci megítélésünk. Viszont nagy kérdés, hogy a Fergusonhoz és a klub patinájához mérten sikertelen időszak negatív hatása mikor kezd el látszódni a gazdasági számokban is, ezt szerintem középtávon sem lehet folytatni, ez ellen sportszakmai kompetenciákkal (ha vannak/lesznek) tenni kell.